Контроллинг. Анализ тренда расходов

Анализ тренда расходов – это метод наблюдения за проектом, за распределением его расходов. Предназначен для выравнивания бюджета по вехам, проекту в целом и своевременным контролем скачков затрат.

Постоянно контролируемые значения:

Постоянно контролируемые значения:

- Плановые расходы – то, что было запланировано изначально на реализацию .

- Фактические расходы – то, что было затрачено по факту на сделанную работу.

- Стоимость сделанных работ – то, что было запланировано и в действительности потрачено на сделанную работу. Сюда входит стоимость работ, материалов, внешних услуг.

Остаток производства – то, что осталось сделать. Вычисляется как разница между запланированным объемом работы и сделанны к определенной точке во времени.Остаток производства = плановые расходы – стоимость сделанных работ.

Дополнительные расходы – это разница между фактическимт расходами и плановыми.

Дополнительные расходы = фактические расходы – плановые расходы.

V-факт – предварительные фактические расходы. Выступает, как сигнал перерасходования средств.

V-факт = бюджет + дополнительные расходы + остаток производства.

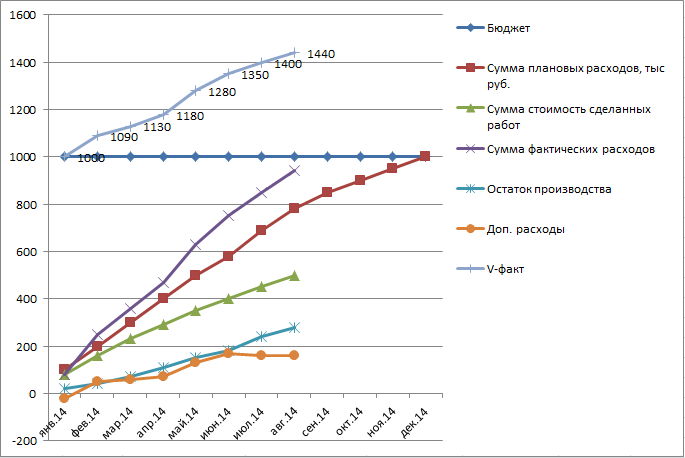

| Месяц | Бюджет | Сумма плановых расходов, тыс руб. | Сумма стоимость сделанных работ | Сумма фактических расходов | Остаток производства | Доп. расходы | V-факт | ИВСР Индекс выполнения срока |

ИВСТ Индекс выполнения стоимости |

| янв.14 | 1000 | 100 | 80 | 80 | 20 | -20 | 1000 | 0,80 | 1,00 |

| фев.14 | 1000 | 200 | 160 | 250 | 40 | 50 | 1090 | 0,80 | 0,64 |

| мар.14 | 1000 | 300 | 230 | 360 | 70 | 60 | 1130 | 0,77 | 0,64 |

| апр.14 | 1000 | 400 | 290 | 470 | 110 | 70 | 1180 | 0,73 | 0,62 |

| май.14 | 1000 | 500 | 350 | 630 | 150 | 130 | 1280 | 0,70 | 0,56 |

| июн.14 | 1000 | 580 | 400 | 750 | 180 | 170 | 1350 | 0,69 | 0,53 |

| июл.14 | 1000 | 690 | 450 | 850 | 240 | 160 | 1400 | 0,65 | 0,53 |

| авг.14 | 1000 | 780 | 500 | 940 | 280 | 160 | 1440 | 0,64 | 0,53 |

| сен.14 | 1000 | 850 | |||||||

| окт.14 | 1000 | 900 | |||||||

| ноя.14 | 1000 | 950 | |||||||

| дек.14 | 1000 | 1000 |

Excel файл с данными и графиком: Анализ тренда расходов